El Camino a la Independencia Financiera

Voy a ser muy pragmático y voy a intentar dar luz u oscuridad según se mire a los que la buscan o la ven inviable, indistintamente.

Vamos a ello.

Ahorrar o Ganar más dinero.

Hay cierto debate sobre este tema y es algo que no debería generar tanto debate. Algunos dicen que no hay que ahorrar solo buscar más dinero y otros os dirán que no hay que buscar más dinero solo reducir gastos. Ambos se equivocan.

No voy a decir la obviedad de que se necesitan ambas porque tampoco sería una verdad absoluta sino una a medias y no hay nada más peligroso que una verdad a medias, este tema es algo más complejo y espero abordarlo de la mejor manera.

Para alcanzar la Independencia Financiera, no se debe buscar ahorrar más o ganar más dinero, eso es algo superfluo y decir algo así alegremente no aporta nada más que frustración al receptor. La mayoría no va a ser capaz de dar con la tecla de un buen negocio que le haga rico o tiene demasiados gastos fijos imposibles de retirar porque otras personas dependen de él o ella y sería en muchos casos malvivir.

Para alcanzarla uno debe saber primero el deseo fuerte que tiene hacia ella, es algo muy místico pero es una verdad. Yo he tenido mucha suerte y gracias a mi crecimiento en redes y al programa de los Héroes del dividendo, he podido conocer y entrevistar a personas que ya son independientes financieramente, estas personas que son Gorka de eldividendo.com, Gregorio Hernandez de invertirenbolsa.info y Capturando Dividendos, han alcanzado la IF de maneras muy dispares y diferentes, y lo más importante solo uno la ejerce, en este caso Gregorio.

¿Porque los nombro?, muy sencillo, quiero que penséis en alguien como Capturando Dividendos que la alcanzó en seis años. Si, como leéis, en seis años, ¿A qué coste?, ¿Ahorrando mucho?, ¿trabajando mucho?, ¿inventó un negocio online que le generará pasta?

No, la consiguió con un sacrificio enorme, trabajando más de 60 horas semanales y buscando trabajos extras que le cubrieran coche, alojamiento, comida, es decir estuvo 6 años prácticamente como un esclavo.

¿Significa que para conseguirla hay que hacer eso?, no.

Conseguirla es algo que se puede alcanzar en la mayoría de los casos, el asunto no está en si conseguirla o no es viable, viable es, el asunto es en que estamos dispuestos a sacrificarnos y en cuanto tiempo queremos conseguirla. Dependiendo de las prisas que tengamos tendremos que sacrificar más o menos.

¿Pero entonces si ganamos más dinero no podríamos conseguirla?, ganar más dinero no debe ser el objetivo, ganar más dinero debe ser algo que si se consigue por nuestro trabajo, no aumente nuestros gastos, porque si cuanto más ganamos más gastamos no habríamos conseguido nada.

Yo alcanzar la Independencia Financiera la veo de cierta manera, uno tiene que tener claro cuanto la ansía y a qué coste, ahora vamos a desarrollar este argumento.

Si tu tienes un sueldo de mil euros y tu nivel de gastos es menor, puede ser por dos cosas, primero porque tus necesidades materiales y físicas están cubiertas y no necesitas gastar más, hay mil razones para ello, o porque estás haciendo un sacrificio personal de cara a no gastarte todo tu sueldo cada mes por si vienen malas épocas.

Si esa persona gana 2 mil euros, o 3 mil o 10 mil euros, esta en la misma situación, no todo el mundo tiene el mismo nivel de vida ni quiere vivir de la misma forma. Si gastas menos de tu sueldo es porque puedes o porque quieres no hay más. Pero es cierto que si ansías vivir una vida de más nivel al que tienes actualmente que la independencia financiera, será imposible para ti alcanzar la independencia financiera o al menos muy difícil.

Ganar más dinero funciona si tu nivel de gastos ya cubre tus necesidades materiales y físicas, si eres feliz con ese nivel y el ingresar más dinero en tu cuenta no implica más gasto.

Si no serías feliz ni multiplicando por 10 tu sueldo actual, a lo mejor ganar más dinero no es el problema, debes mirar tus gastos y plantearte porque con cada subida gastas más dinero.

Hay gente que controla muy bien sus gastos, pero no es feliz con su nivel de vida, a esa persona ganar más dinero no la acercará a la independencia financiera, pero si la acercará a ser más feliz y decían que el dinero no da la felicidad.

¿Sacrificar ser Feliz?

Cuando he empezado este artículo he dicho que para alcanzarla hay que tener claro el deseo que tenemos de hallarla, y he puesto el ejemplo de una persona que vivió durante seis años como un esclavo para conseguirla.

Hay personas que están empezando en su vida laboral, otras llevan tiempo en ella y cada una es un mundo en sí misma, no hay una fórmula mágica para todos. Pero al final consiste en buscar un punto de equilibrio donde seas feliz, ahorres y tu vida no te parezca horrible. ¿Si?, pues no es eso.

¿Como?, ¿no hay que buscar un punto de equilibrio?, ¿no hay que ser feliz y ahorrar y…

No tiene porque. Me explico, si para ti lo más importante en esta vida es alcanzarla, sacrificar seis años de tu vida te parecerán irrisorios, es más buscarás cosas aún más bruscas, como irte a un barco en alta mar o a minas alejadas de la humanidad donde te dan alojamiento y comida y que todo el dinero que amases sea para invertir, o vivirás con tus padres hasta que la alcances, para que así el dinero que ganes de tu sueldo pueda ir en más de un 90% a invertir.

Pero si no quieres hacer ninguna de esas cosas y quieres vivir una vida acomodada como la que ya tienes, tendrás que hacer diferentes cosas, ahorrar, buscar otras fuentes de ingresos y dependerá, insisto, de tus ganas de querer alcanzarla, si quieres alcanzarla pero tampoco tienes muchas ganas, reducirás algunos gastos superfluos, vigilarás algo más tu economía, evitarás endeudarte, pero no harás locuras. A lo mejor aceptas un ascenso de más sueldo aunque el trabajo no te guste, etc…

Si no te preocupa alcanzarla rápidamente y simplemente con no llegar a los 67 años trabajando te vale, a lo mejor simplemente con algunos ajustes en tu vida y un poco de ahorro es suficiente.

¿Pero se puede conseguir ahorrando poco dinero?, las matemáticas están ahí y vamos a ver si se puede en el siguiente apartado pero antes quiero dejar los cimientos de donde quiero llegar.

El asunto es claro, la independencia financiera requiere un coste de dinero invertido que implica que vivamos por debajo de nuestras posibilidades sean las que sean. Según lo que las redujimos la alcanzaremos antes o no.

No será igual ahorrar la mitad del sueldo, que el 90% de este, no será lo mismo ahorrar un 30% que un 5%. No será lo mismo si cuando la alcancemos, nuestros costes de vida puedan reducirse porque podamos dejar de vivir en una gran ciudad e irnos a un pueblo o cambiarnos de país a otro más barato.

Al final uno debe sentarse, hacer cuentas, pensar que quiere en la vida, si la quiere como puede alcanzarla, y créeme, puedes y de diferentes maneras, lo único, que tendrás que ver el tiempo que te cuesta cada una de las maneras que tienes tú particularmente de conseguirla, porque no todos tenemos las mismas formas y además cuanto estas dispuesto a sacrificar. Se que me estoy repitiendo pero es así, esto es algo personal y nadie más que tú puede ayudarte en eso. Un ejemplo claro usándome a mí particularmente es que para mí quedarme en casa a jugando juegos de mesa es igual de placentero que salir a una terraza, quizás para ti eso es horrible, por eso no hay una fórmula mágica para cada uno. Yo me vería incapaz de no comprarme un videojuego de vez en cuando y a ti no te importa ni siquiera tener consola. No hay fórmula mágica.

A lo mejor tu eres feliz en tu trabajo y no quieres cambiarlo por uno donde ganes mas o añadir otro para hacer más horas, pero si puedes hacer recortes en tus gastos porque no tienes hijos ni gustos caros. Pero a veces tu trabajo no te llena y te da igual cambiar pero tus gastos son imposible reducirlos.

No hay fórmula mágica para todos, hay una exclusiva para ti y solo tú puedes descubrirla.

¿Se puede?, ¿Y en cuanto tiempo?

El tiempo en alcanzarla es algo que preocupa a muchos y hay mucho hablado sobre esto, pero es algo bastante simple son puras matemáticas. Vamos a hacerlo con varios ejemplos y veréis que no es complicado de calcular.

Primero hemos tenido que hacer el ejercicio anterior, “voy a hacer X o Z y voy a dedicar esto a invertir”. Buen punto, pero también hay que decidir cuanto vamos a necesitar para vivir sin preocupaciones.

Como dije antes si vives en Madrid y ganas 2000€, vives cómodamente, pero en un pueblo de Cuenca, seguramente vivas igual de cómodo con la mitad.

Para todos los ejemplos usaremos mi plantilla de la cartera, en concreto la pestaña de independencia financiera y calcularemos que todos los ejemplos consiguen unos 5% de ingresos pasivos, por dividendo nos lo veo difícil. Otra cosa es querer el 10% o más pero un 5% es asumible. Habrá gente ganando más y otros menos pero hay que usar algo de referencia. Visto esto vamos con el primer ejemplo.

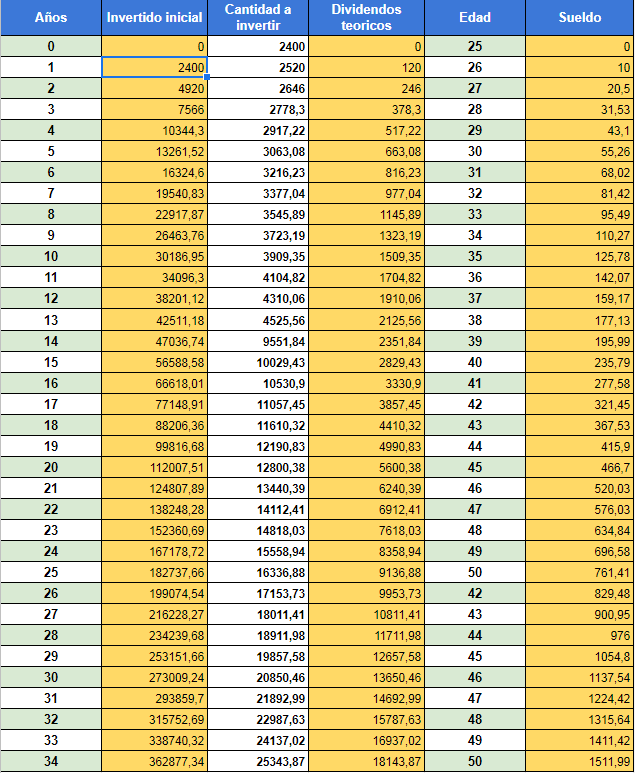

Un hombre soltero, Manuel, que vive en Murcia, tiene unos gastos de 1000€ y ahorra 1000€ que usa para invertir. Este hombre no quiere moverse de Murcia cuando alcance la independencia financiera es más, le gustaría que su vida solo cambiará en que no tiene que ir a trabajar.

Pues hagamos las cuentas:

Como podemos ver a los 15 años consigue cubrir sus gastos y a los 23 años consigue alcanzar en ingresos pasivos su sueldo.

Vamos ahora con uno similar:

Una mujer, María, que vive en una casa heredada de sus padres en un pequeño pueblo costero de Huelva, trabaja en el ayuntamiento y gana unos 1000€, sus gastos no superan los 500€ y es capaz de ahorrar de media cada mes 500€.

Cuentas de nuevo:

Como podemos ver pasa exactamente igual que antes a los 15 cubre gastos y a los 23 consigue alcanzar en ingresos pasivos su sueldo.

¿Por qué?, por lo que digo siempre, porque al final lo importante no es cuánto ganas, sino tu porcentaje de ahorro y tu porcentaje de gastos y en estos dos casos son el mismo y ambos son personas felices alcanzándola.

Por eso he dicho al principio que lo importante no es ganar X o Y sino con que somos felices, habrá gente que no lo sea por debajo de 3000€ al mes y en cambio esta mujer lo es con 500€. La vida es un mundo y cada persona tiene una idiosincrasia propia.

Vamos con otro ejemplo.

Un joven llamado Felipe que vive con sus padres y trabaja en la empresa familiar, los padres le pagan bien, unos 1600€. El quiere generar 2000€ de ingresos pasivos e irse a vivir a Japón a una ciudad pequeña, ha calculado que con esos ingresos viviría en ella sin problemas. Por lo que ha decidido vivir con sus padres y destinar todos sus ingresos menos 100€ que usa para salir para alcanzar su ansiado objetivo de vivir en el país del sol naciente.

Veamos cuanto tarda Felipe en alcanzar su sueño:

Nuestro amigo la alcanza 18 años después de haber empezado.

Bueno vamos a ver otro ejemplo.

Pablo es padre de familia, sus hijos están acabando la universidad y tiene un dinero ahorrado, unos 30.000€, además tiene ya la casa pagada, y calcula que cuando sus hijos acaben la universidad pueda ahorrar unos 1000€ mensuales de los 1600€ que gana mensualmente. Tiene ya la casa pagada y sus gastos mensuales no serán superiores a 600€.

Vamos a calcularlo:

Aquí Pablo tarda bastante menos unos 8 años, pero tiene bastantes plus, la casa pagada y un dinero previo ahorrado.

Ahora vamos a ver un caso más complicado.

Miguel está divorciado, sus hijos tienen 12 y 15 y tiene que pasar una manutención. Mientras sea así sólo podrá aportar 200€ de su sueldo de 2000€ a la inversión ya que pasa 800€ de pensión. Pero él calcula que cuando acaben la carrera podrá aportar unos 600€, porque ahora se priva de cosas que no quiere privarse más adelante.

Calcularemos que los hijos dejaran de estudiar con 25 años, por tanto en 13 años podrá aumentar su inversión y según nos ha dicho el quiere alcanzarla con 1500€.

A ver qué nos dicen las matemáticas:

34 años tardaría, si Miguel un hombre divorciado tiene cerca de los 40 nunca la alcanzaría antes de la jubilación. ¿Qué ocurre aquí?, pues aquí Miguel debe tomar dos decisiones una buscar más dinero, reducir gastos, un poco de ambas, o desistir de la misma y simplemente usar la inversión como un colchón para imprevistos o una buena jubilación.

Miguel ha estado 13 años viviendo con 1000€ de gastos ha preferido una vez tenido unos 800€ más de ingresos no invertirlos, si así hubiera sido la podría haber alcanzado, pero él no quiso, por su vida personal, por lo que no solo no redujo gastos sino que los aumentó en cuanto sus ingresos aumentaron. Tampoco ha conseguido ganar más dinero ni le ha interesado. En este caso Miguel no la alcanzará, algunos considerarán que si hubiera empezado antes o no se hubiera divorciado o mil razones.

Pero es que la búsqueda de la independencia financiera tiene eso, mil razones diferentes y particulares de cada persona, por eso es importante hacer cada uno sus propias cuentas.

Al final el resumen es que ahorrando un 50% es posible alcanzarla. Si ahorramos más también, pero si ahorramos menos dependerá de otros factores que implica reducir gastos al alcanzarla como vivir en otro sitio.

Veamos un último ejemplo.

Leticia y Alejandro viven en Alemania, tienen dos hijos y ganan entre los dos 8000€, de los que ahorran 2000€. Sueñan con volver a Mieres un pequeño pueblo de Asturias, el lugar donde nacieron y se criaron. Calculan que allí pueden vivir con 2000€ al mes toda la familia.

Veamos entonces:

Esta bonita familia ahorrando menos del 50% lo consigue en 15 años, pero debido a que cambian su vida a un lugar con menos coste y en el que seguramente sean más felices y más sin trabajar.

Comparto el google sheets con todos los ejemplos:

https://docs.google.com/spreadsheets/d/1IM5Fno78pCHhAj3IGOzq7VRzM0YuoM0CGnKJ3MzzgtY/edit?usp=sharing

Os recuerdo que no podéis editarlo tenéis que haceros una copia en vuestro drive.

Independientes Financieramente

Como hemos podido ver la IF, o independencia financiera, es alcanzable y uno debe pensar en qué sacrificios quiere aceptar para conseguirla, si decide no tomar ninguno porque va a ganar más dinero haciendo x, está tomando un sacrificio y es no aumentar su nivel de vida con esos nuevos ingresos, no todo el mundo es capaz de no aumentar su nivel de vida con el aumento de ingresos.

¿Pero cuando se alcanza cuando cubres tus gastos?, ¿cuando dejas de trabajar?, ¿cuando yo decida?

Lo general es pensar que cuando tus ingresos pasivos superan a tus gastos ya lo eres, si trabajas es porque quieres un colchón mayor por lo que pueda pasar con esos ingresos o porque quieres y te gusta tu trabajo, aunque claro ya no tendrás problemas por que un mes vaya mal económicamente tu negocio o te puedan echar.

En el caso de Gorka, el sigue trabajando como nos dijo en el programa. ¿Por qué?, bueno el es feliz en su trabajo, le gusta y ve la Independencia Financiera como un colchón o un arma con la que poder tomar más riesgos en su vida laboral ya que si algo pasa puede ponerse “tonto”, aún así es cierto que no cubre su sueldo sino sus gastos.

En cambio en el caso de Gregorio, el ya dejo de trabajar, eso es porque cubría de sobra su sueldo y tiene colchón de sobra por tanto está muy tranquilo.

En el caso de Capturando, le pasa igual que a Gorka, lo único que ha reducido sus horas de trabajo, pero mucho menos, ya no tiene que hacer 60 horas, ahora busca aumentar su colchón para poder estar tranquilo, aunque él mismo nos dijo que no cree que nunca deje de trabajar.

Así que no hay debate sobre si es cuando dejas de trabajar o cuando cubre tus gastos, es cuando cubre tus gastos, en ese momento ya eres Independiente Financieramente, si te echaran de tu trabajo o tu negocio particular quebrase, tus ingresos pasivos cubrirán tu nivel de vida.

El punto de dejar de trabajar es otro diferente y eso ocurrirá cuando uno quiera no cuando alcance la Independencia Financiera, hay gente que lo es y sigue trabajando porque quiere.

Conclusiones

Bueno ahora que has llegado hasta aquí, estarás viendo las posibilidades de alcanzarla y tristemente para muchos la veréis inviable con vuestra vida actual. En cambio para otros la veréis más fácil de alcanzar e incluso os habrá dado ideas de por donde tirar para ello.

Al final el resumen de todo este artículo es muy claro, ¿cuánto deseas la independencia financiera y cuanto estas dispuesto a pagar por ella?

A veces el coste supera al objetivo y otras situaciones es asequible, cada uno debe hacer sus cuentas y ver las posibilidades que tiene, a lo mejor debe ganar más dinero, a lo mejor reducir costes, o un poco de ambas. A lo mejor ahora puede acelerarlo, pero cuando tenga hijos lo reducirá, cada persona es un mundo y la vida no siempre es igual, tiene altibajos, no nos irá bien siempre, ni mal siempre, el camino a la Independencia Financiera no es una línea recta, tendrá vaivenes y tendremos que hacer ajustes en el mismo, mientras la recorremos.

No busquéis fórmulas mágicas, buscar vuestro propio camino, sois dueños de vuestro destino y nadie puede guiaros mejor que vosotros mismos.

¡Espero que os haya gustado compartirlo para que otros puedan leerlo y comentar vuestras opiniones!

15 comentarios

Gracias por la mención.

ResponderEliminarComo siempre he dicho: "Tu deseo de alcanzar la Libertad Financiera debe ser tan intensa al punto que te crean por loco".

Saludos.

Muy interesante artículo. Te voy a lanzar un guante de un tema relacionado del que no he leído en ningún blog.

ResponderEliminarEn el momento en que una persona sea independiente financieramente y decida dar el salto, dejar su empleo y pasar a vivir de sus dividendos hay dos asuntos muy importantes de los que nunca se hablan en la comunidad y no se porqué, parece un tema tabú.

Si dejas tu trabajo según tu edad y años cotizados es posible que estés renunciando a una futura pensión pública de jubilación. Este tema lo veo menor porque si ya obtienes suficiente dinero para vivir con tus dividendos debería importante poco, además todos sabemos que las futuras pensiones están muy en el aire.

Pero el tema que a mi realmente me inquieta es que en el momento en que dejas tu trabajo y dejas de percibir paro pierdes tu tarjeta de la seguridad social y por lo tanto pierdes el derecho a atención en la sanidad pública según he leído. Y frente a esto habría que contratar un seguro de médicos privado que suele ser muy caro y va siendo más caro conforme vas cumpliendo años.

Me gustaría saber por parte de gente que ha alcanzado la independencia financiera como afronta el tema sanitario porque a mi me resulta vital.

En España tu sigues apuntado al paro aunque no cobres el mismo y tienes derecho a seguridad social.

EliminarHola César. Si no te quieres salir del sistema, con hacerte autónomo por el mínimo (300 euros/mes) sigues afiliado.

EliminarDe todas formas un seguro médica privado tampoco es tan caro.

El artículo estaba siendo interesante hasta que has sacado las tablitas mágicas, ahí ya he visto que como todos los demás blogs de Yupilandia, tiras de imaginería y de unos números teóricos que no se sostienen más que en un fantástico excel.

ResponderEliminar¡Qué inútil soy que llevo 6 años en esto, invirtiendo un porcentaje brutal de mis ingresos y no paso del 2,5 o 3% neto en dividendos!, ¡pero qué inutil!

La hoja esta ahí puedes modificar los números y recalcular. Pongo ejemplos teóricos y lo digo claro que son ejemplos, cada persona tiene que hacer sus cuentas propias.

EliminarTú siempre has sido un poco "pringao"

EliminarMira que no sacar ni un 6%.

Si es que no puede ser😂😂

Es verdad que soy un pringao V9...

EliminarAhora vas loco y me cuentas que sacas un 5% limpio y lo mismo hasta te lo crees y todo. Y así todos los años como tu ejemplo, todo sube y sube y suuuubeee, nunca baja. El que tengamos to quisqui las carteras en rojo por la pandemia, es mentira, según tu super ejemplo en 25 años tendremos una morterá de dinero, ¡Viva Yupilandia!

Yo no me meto en lo que gana cada uno, hay gente que dice que saca con dividendos un 10% anual porque compra reits baratos, y hay gente que saca menos de un 3% porque compra solo aristocratas, mezclarlos da de media un 5%, e insisto he compartido la plantilla para que cada uno haga sus calculos.

EliminarSobre mi en particular, pues a mi solo el 10% de lo invertido ha dejado de dar dividendos, el resto lo sigue dando. Mi cartera se puede ver no la he dejado de compartir nunca, tengo empresas como el BBVA que lo han dejado de dar y otras como Altria que lo han aumentado.

Y así por los siglos de los siglos... tú sí que sí. Siempre subiendo y siempre ganando más que el año anterior.

EliminarBienvenidos a Barrio Sésamo

Bueno no te atosigo más , eres feliz en Yupilandia? Quién soy yo para bajarte de las nubes

Hola, creo que es buena idea crear estas tablas donde se pueden hacer proyecciones a futuro y ayudan a animar a la gente a invertir, pero estoy deacuerdo con Pobre Pecador, los numeros que propones parecen muy dificil de conseguir (sin la asumpcion del 5% de dividendo, lo que se tarda es muchisimo mas).

EliminarPuedes hacer una cartera con Coca Colas de la vida y reits como dices, pero esperar que un rendimiento del 10% (pare los reits) sea sostenible en el tiempo parece poco creible (aunque no imposible). Con el tiempo, las primeras compras que se hicieran si que podrian llegar a ese 5%.

Pero creo que el punto mas debil de estas tablas es que no tienes en cuenta la inflacion. Por ejemplo en tu primer caso, el senor de Murcia, segun tus calculos en 15 anos cubriria sus gastos, ingresando 12,947.14 euros y si asumimos un 2% de inflacion anual, la realidad es que esa cantidad en terminos reales son 9.619,91 euros. Probablemente deberia esperar a los 19 anos para llegar recibir 12.000 euros en terminos reales.

Un saludo.

Felicitaciones Loco, excelente artículo!

ResponderEliminarHas utilizado el modelo de los libros de Gregorio, pero obviando que la vida cambia mucho en 25 años. A lo mejor el soltero ya no lo es, o la pareja con hijos ya tiene hijos en la universidad, o el chaval que lleva 18 años gastando 100€ al mes desde el sótano de sus padres ya se ha convertido en un asesino en serie y ya no puede entrar en Japón. O que 2000€ al mes ya no valen lo mismo.

ResponderEliminarSon ejemplos bonitos, pero implican una falacia

La filosofía es la correcta.

ResponderEliminarTodos queremos ser IF en el menor tiempo posible.

Pero el papel lo aguanta todo, y los excels cantan...

Lo bueno, que aunque no alcances la IF, por el camino habrás obtenido una #TF (Tranquilidad financiera) mentalmente impagable. Que tienes una enfermedad y hay que operarte en Boston; que te llegan trillizos, que tu jefe es un subnormal y encuentras el trabajo de tu vida por un poco menos de sueldo, que te despiden y estas 3 años sin trabajar, que te mudas de ciudad, que sé yo... ahí tienes un buen colchón para mandar a la mierda, y dormir tranquilo.

Muchas gracias por el aporte. Saludos . Miguel desde Panamá

ResponderEliminar